导语

4月豆粕市场无明显方向,现货价格整体震荡运行。充足的原料供应支撑下,随着上游库存恢复性重建,卓创资讯预计5月现货价格或弱势震荡运行。而需求端畜禽存栏高位则为豆粕现货价格提供底部支撑,预计深跌的可能性较小。

01

缺乏新驱动因素,豆粕现货价格震荡运行

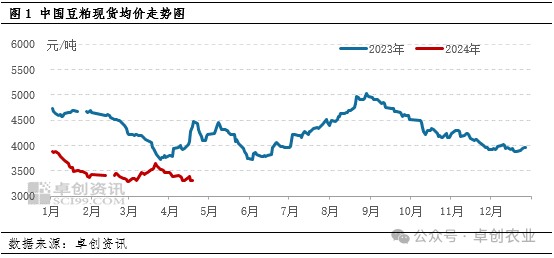

4月市场交易缺乏题材,连盘价格与市场基本面有所脱离,豆粕现货价格震荡运行。根据卓创资讯数据统计显示,截至4月18日,全国豆粕现货均价为3371元/吨,环比上月均值下跌25元/吨,跌幅为0.74%。本月上游供应量增加,市场现货宽松程度提升,而需求端在前期合同基本消化完成后出现补库动作,成交保持较好表现,使得豆粕现货价格震荡运行,整体无明显方向。

02

下旬供应存压力,5月上游库存或继续回升

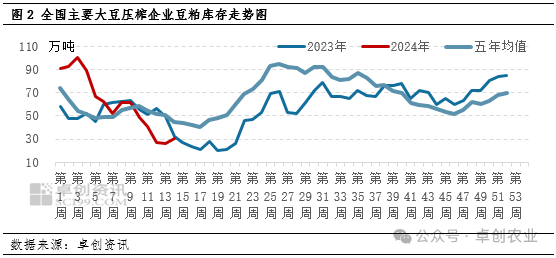

目前虽然随着原料到港上游企业开机率提升,但在前期低位的库存水平下,上游企业暂未见到明显压力出现。卓创资讯监测数据显示,截至4月12日,全国重点大豆压榨企业豆粕库存为30.70万吨,周环比增加4.47万吨。虽周环比有所增加,但整体仍低于去年及过往五年均值水平。以华东市场为例,区域上游平均开机率已连续四周提升,但在原有库存基数较低及货源外流影响下整体库存压力尚可。下旬山东及华北等区域因缺豆及检修原因,部分企业存在停机计划,上游豆粕累库速度或低于市场原有预期,对豆粕现货价格利空影响有限。进入5月,1000万吨以上的市场预估大豆到港量或逐步兑现,且随着天气升温大豆存储时间缩减,上游豆粕库存将累积加速,供应压力施压豆粕现货价格。

03

成交环比降量但仍处于相对较好水平

需求有所支撑

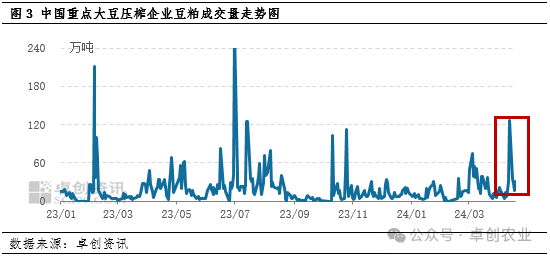

相较上月供应收紧导致的需求端成交表现好转,本月市场成交多受前期合同消化完成及价格认可度较好的影响。卓创资讯监测数据显示,截至4月18日,本月重点大豆压榨企业豆粕成交总量为360.55万吨,较上月同期减少98.47万吨,其中现货成交222.25万吨,以现货成交为主。虽环比有所下降,但仍处于较好水平,其中4月12日125.90的成交总量更是创下2023年7月来的新高。相对其他杂粕更具性价比优势,饲料中豆粕添加比例仍有上调可能,处于高位的畜禽存栏量及逐步临近的消费旺季一定程度上支撑豆粕需求,限制豆粕价格下方空间。

04

巴西大豆升贴水价格坚挺

市场关注美豆种植情况

巴西大豆产量同比降低,出口能力有所下滑,导致巴西大豆升贴水价格较为坚挺,从成本端对国内豆粕现货价格产生支撑。随着巴西大豆收割接近尾声,阿根廷大豆等出口竞争下,卖压或有所增强,近月巴西升贴水价格或小幅下行。市场焦点逐渐转移至新年度美豆种植情况,从目前的产区天气预报情况来看,整体利于美豆播种工作的开展。美国农业部数据显示,截至4月14日当周,美国大豆种植率为3%,高于市场预期的2%。数据利空外盘价格,对国际豆系价格造成一定压力。整体来看,国际市场多空因素并存,传导至国内豆粕现货价格影响中性偏弱。

综上,近期豆粕现货价格在多空博弈下震荡运行,后续随着上游供应压力的增加,卓创资讯预计5月豆粕价格或重心下移,而高位的畜禽存栏量及较高的饲料中豆粕添加比例则限制其下行空间,建议业者密切关注上游企业开停机计划及美豆种植情况。